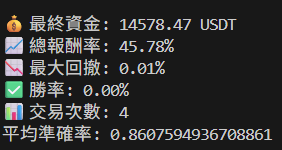

原本的策略都是使用100%資金下單,髓然簡單但風險超高,所以改進了四個重點固定金額倉位、固定比例倉位、根據波動度調整、加入止損/止盈。

for i in range(1, len(df_test)):

price_prev = df_test["close"].iloc[i - 1]

price_now = df_test["close"].iloc[i]

rsi = df_test["RSI"].iloc[i]

pred = df_test["Pred"].iloc[i - 1]

atr = df_test["ATR"].iloc[i]

# 如果沒有持倉,檢查是否進場

if position is None:

if pred == 1 and rsi > 50:

position = "long"

entry_price = price_now

entry_capital = balance * position_size_ratio

balance -= entry_capital * fee_rate # 扣手續費

elif pred == 0 and rsi < 50:

position = "short"

entry_price = price_now

entry_capital = balance * position_size_ratio

balance -= entry_capital * fee_rate # 扣手續費

# 若已有持倉,檢查出場條件

elif position == "long":

change = (price_now - entry_price) / entry_price

stop_loss = -atr_multiplier * atr / entry_price

take_profit = take_profit_ratio

if change <= stop_loss or change >= take_profit:

pnl = entry_capital * change

balance += entry_capital + pnl - entry_capital * fee_rate

trades.append(pnl / entry_capital)

position = None

elif position == "short":

change = (entry_price - price_now) / entry_price

stop_loss = -atr_multiplier * atr / entry_price

take_profit = take_profit_ratio

if change <= stop_loss or change >= take_profit:

pnl = entry_capital * change

balance += entry_capital + pnl - entry_capital * fee_rate

trades.append(pnl / entry_capital)

position = None

equity_curve.append(balance)

df_test["Equity"] = equity_curve

xian23

xian23

iThome鐵人賽

iThome鐵人賽